クレジットカード現金化の優良店は、表示換金率ではなく手数料込みの実質換金率と、カード事故ゼロの実績で選んでください。

多くの業者が「最高換金率99%」と表記していても、実際には振込時に手数料が差し引かれ、手取りは85%前後まで落ちるケースが少なくありません。

一方で優良店であれば、見積もり段階で手数料の内訳を明確に提示し、申し込み前のキャンセルにも柔軟に対応しています。

業者選びで失敗しないためのチェック項目に加え、万が一振り込まれなかった場合の取り戻し方まで把握しておけば、当日中に安全な現金化が可能です。

クレジットカード現金化で気になる点は何ですか?

※記事の品質を上げるために投票のご協力をお願い致します。 ※投票することで個人が特定されることはありません。

クレジットカード現金化優良店ランキング【2026年最新版】

換金率・振込スピード・安全性の3つで評価し、実際に利用する価値がある業者だけを厳選しました。

表の数字は公式サイト記載の最高値ではなく、実際の利用者が受け取れる平均的な条件です。

1位は初回でも安定して90%前後が受け取れるため、迷ったらここを選べば失敗しません。

初回特典で換金率を上げたい場合は2位、50万円以上の高額取引なら3位が最も手取りが多くなります

1位:スピードペイ

| 項目 | 詳細 |

|---|---|

| 公式URL | https://speed-pays.com/ |

| 換金率 | 94%〜96%(初回限定100%) |

| 利用可能額 | 1万円〜40万円以上 |

| 最短入金時間 | 10分 |

| 営業時間 | 9:00〜20:00 |

| WEB受付 | 24時間 |

| 初回特典 | 換金率100% |

| 手数料 | なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

| 総合評価 | ★★★★☆ 4.2/5.0 |

スピードペイは、初めての利用で換金率100%が適応される優良業者です。

100%いわれると釣り広告では?と思う方もいるかもしれませんが、これは集客のために赤字と割り切って「初回限定」で設定しており、2回目以降の利用は94%~と換金率が下がります。

| 利用金額 | 換金率(2回目以降) | 振込想定額 |

|---|---|---|

| 1万円 | 94% | 9,400円 |

| 10万円 | 94% | 94,000円 |

| 20万円 | 95% | 190,000円 |

| 30万円 | 96% | 288,000円 |

| 40万円 | ASK | 要問い合わせ |

2回目以降も94%と高い換金率で現金化可能で、40万円以上の利用の場合は96%以上で要相談となります。

Webフォーム以外にもLINEにも対応しているため、電話が苦手な方でも簡単に手続きが可能です。

初回特典の換金率100%は利用金額の制限がないため、高額利用を検討している方は活用しましょう。

初めて利用する方は換金率100%

公式サイトで申込する

2位:プライムウォレット

| 項目 | 詳細 |

|---|---|

| 公式URL | https://prime-wallet.com/ |

| 換金率 | 94%〜98.3% |

| 利用可能額 | 1万円〜500万円 |

| 最短入金時間 | 10分 |

| 営業時間 | 9:00〜20:00 |

| 初回特典 | 初回換金率100% |

| 手数料 | なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

| 総合評価 | ★★★★★ 4.8/5.0 |

プライムウォレットは業界最高水準の換金率と高い顧客満足度を誇り、初めて利用する方なら金額にかかわらず換金率100%の特典を受けられます。

18時までの申し込みで換金率が5%上乗せされるため、日中に手続きを行うことでより多くの現金を受け取ることが可能です。

| 利用金額 | 換金率 | 想定振込額 |

|---|---|---|

| 1万円 | 94% | 9,400円 |

| 10万円 | 95% | 95,000円 |

| 20万円 | 95% | 190,000円 |

| 30万円 | 96% | 288,000円 |

| 50万円 | 97% | 485,000円 |

年中無休で15時以降の即日振込にも対応しており、土日祝日や急な出費が必要になった場面でも安心して利用できます。

分割払いやリボ払いも選択できる柔軟な支払いシステムが整っているため、高額な利用を検討している方にも最適なサービスです。

初めて利用する方は換金率100%

公式サイトで申込する

3位:OKクレジット

| 項目 | 詳細 |

|---|---|

| 公式URL | https://ok-credit.net/ |

| 換金率 | 93%〜98%以上 |

| 利用可能額 | 1万円〜101万円以上 |

| 最短入金時間 | 3分 |

| 営業時間 | 9:00〜21:00(電話受付) |

| WEB受付 | 24時間 |

| 初回特典 | 最大換金率99.7% |

| 2回目以降特典 | 換金率3%アップ |

| 手数料 | なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| 後払いアプリ | Kyash・VANDLE CARD対応 |

| カード事故 | 0件 |

| 総合評価 | ★★★★☆ 3.8/5.0 |

13年以上の実績を持つ老舗のOKクレジットは、初回最大99.7%という高い換金率に加え、2回目以降はさらに3%アップする継続特典が大きな魅力です。

| 利用金額 | 初回換金率 | 2回目以降の換金率 |

|---|---|---|

| 1~20万円 | 93% | 96% |

| 21~40万円 | 94% | 97% |

| 41~60万円 | 95% | 98% |

| 61~80万円 | 96% | 99% |

最短3分という圧倒的な振込スピードは、リピート時に本人確認が省略される仕組みによって実現されており、急ぎの場面でもストレスなく利用できます。

クレジットカードだけでなく後払いアプリにも幅広く対応しているため、カードの利用枠がない方でも状況に合わせて柔軟に現金化することが可能です。

継続的に利用することで換金率3%アップ

公式サイトで申込する

4位:ユーウォレット

| 項目 | 詳細 |

|---|---|

| 公式URL | https://you123w.com/lp/ |

| 換金率 | 88%〜98%(最低88%保証) |

| 利用可能額 | 3万円〜1000万円以上 |

| 最短入金時間 | 5分 |

| 営業時間 | 平日9:00〜17:30・土日祝10:00〜16:00 |

| WEB受付 | 24時間 |

| 初回特典 | 換金率3%アップ |

| 換金率保証 | 最低88%保証 |

| 手数料 | あり(事前明示) |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| 後払いアプリ | PayPay・d払い・au PAY・メルペイ対応 |

| カード事故 | 0件 |

| 総合評価 | ★★★★☆ 4.2/5.0 |

ユーウォレットは2011年創業で14年以上の実績があり、業界では珍しい「最低換金率88%保証」を掲げているため、常に安定した取引が可能です。

時期や状況によって換金率が変動する不安がなく、申し込んでから予想外に受取額が下がるといったトラブルを防げるのが最大の強みです。

| 利用金額 | 通常換金率 | 想定振込額 | 最低保証額(想定) |

|---|---|---|---|

| 3万円 | 88%〜89% | 26,400〜26,700円 | 26,400円 |

| 5万円 | 89%〜90% | 44,500〜45,000円 | 44,000円 |

| 10万円 | 90%〜91% | 90,000〜91,000円 | 88,000円 |

| 30万円 | 92%〜93% | 276,000〜279,000円 | 264,000円 |

| 50万円 | 92%〜93% | 460,000〜465,000円 | 440,000円 |

クレジットカードだけでなくPayPayやd払い、メルペイなど主要な後払いアプリを網羅しており、カードをお持ちでない方でも幅広く利用できます。

どんな時でも一定以上の還元が約束されているため、他社の不安定なレートに不満を感じている方や、常に高い水準で安定して利用したい方に最適です。

初回利用で換金率3%アップ

公式サイトで申込する

5位:タイムリー

| 項目 | 詳細 |

|---|---|

| 公式URL | https://cardtimely.com/ |

| 換金率 | 93%〜98.7% |

| 利用可能額 | 1万円〜100万円以上 |

| 最短入金時間 | 5分 |

| 営業時間 | 8:00〜20:00 |

| WEB受付 | 24時間 |

| 初回特典 | 成約後5,000円〜50,000円現金プレゼント(利用10万円以下は非対象) |

| 換金率保証 | あり |

| 手数料 | なし |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件(カード事故ゼロ宣言) |

| 総合評価 | ★★★★☆ 4.1/5.0 |

タイムリーは、初めて利用する方向けに「成約後最大5万円プレゼント」の特典がある現金化業者です。

換金率も93%からと高く、不明瞭な手数料は取らないことを宣言しており、安心して利用できます。

| 利用金額 | 換金率 | 振込想定額 |

|---|---|---|

| 1万円~ | 93% | 9,300円~ |

| 10万円~ | 94% | 94,000円~ |

| 30万円 | 96% | 288,000円~ |

| 50万円~ | 98% | 480,000円~ |

- 10万円以上の利用

- 利用金額により5,000円~50,000円のプレゼント

- 10~19時のあいだに成約いただいた方

「カード事故ゼロ」を公式に宣言しており、これまで一度もカード会社から利用停止や強制解約などの措置を受けた事例がない安全性の高さが評価されています。

93~98.7%の高換金率で即日振込!

公式サイトで申込する

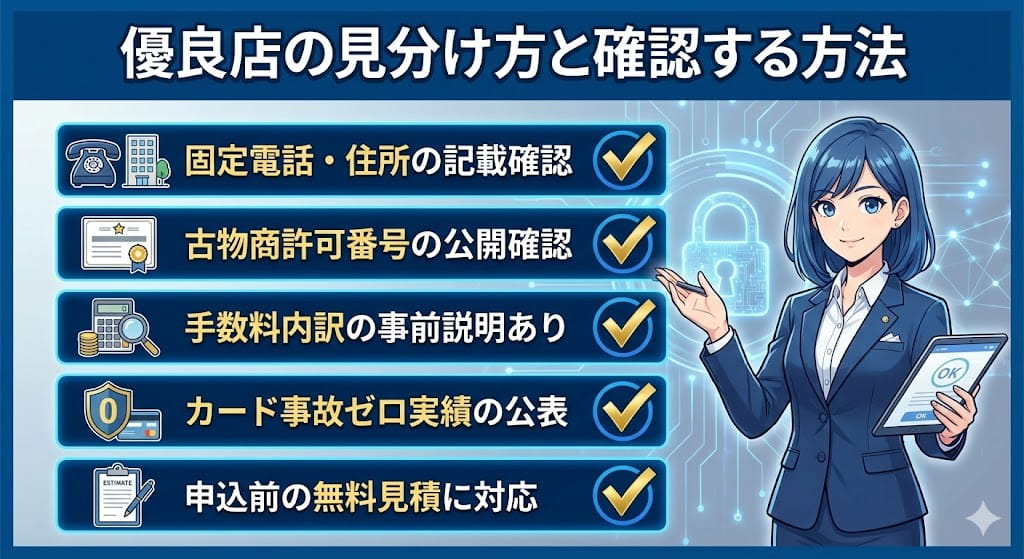

クレジットカード現金化優良店の見分け方と確認する方法

業者選びで失敗しないためには、最低でも次の5点を満たしているかを確認する必要があります。

どれか一つでも欠けていると、想定外の手数料を取られたり、最悪の場合は振り込み自体が行われない可能性も否定できません。

会社概要が明確で固定電話も記載されている

優良業者を見極める際は、会社概要が明確かどうかをまず確認すべきポイントです。

固定電話番号と住所が記載されていれば、一定の実態があると判断しやすくなります。

- 固定電話番号(03・06などの市外局番)が記載されているか

- 携帯番号のみ、または050番号だけになっていないか

- 住所をGoogleマップで検索し、実在する場所かどうか

特に「固定電話番号」と「実在する住所」の両方がそろっている場合、継続的に事業を行っている可能性が高いと判断できます。

事前にこの確認を行えば、業者選びにかかる時間は5〜10分程度で済み、後から連絡が取れなくなるといったトラブルを防ぎやすくなります。

古物商許可番号を公開している

買取式の現金化業者は、古物営業法により古物商許可が必要です。

許可番号が公式サイトに記載されていない業者は、法令違反の可能性があります。

許可番号は「東京都公安委員会 第〇〇号」という形式で記載されており、各都道府県の公安委員会サイトで照会できます。

番号が偽造されているケースもあるため、申し込み前に必ず照会してください。

手数料の内訳を事前に説明してくれる

優良店は「換金率90%、振込手数料500円、決済手数料なし」のように、すべての費用を申し込み前に開示します。

悪質業者は「換金率95%」と高い数字を提示しておきながら、振込直前に「システム利用料5%」などを差し引きます。

見積もり段階で「手数料込みの手取り額はいくらか」を必ず確認してください。

曖昧な回答をする業者は、後から追加請求される可能性が高いため避けてください。

「総額いくら振り込まれるか」を書面またはメールで記録として残しておくと、トラブル時の証拠になります。

カード事故ゼロの実績を公表している

カード利用停止が一度も発生していない業者は、カード会社に検知されにくい決済方法を熟知しています。

「創業〇年」だけでなく、「カード事故0件」と明記されているかを確認してください。

事故件数を公表していない業者は、実際にトラブルが発生している可能性があります。

カードが止まると生活基盤が崩壊するため、安全性は換金率よりも優先すべき条件です。

申し込み前の見積もりに対応している

見積もりだけで断れる業者は、自社のサービスに自信があり、無理に契約を迫りません。

「見積もり後にキャンセル可能か」を事前に確認し、「可能」と明言する業者を選んでください。

見積もり段階で個人情報を要求する業者は避けてください。

優良店は利用希望額とカードブランドを伝えるだけで、手取り額を即座に回答します。

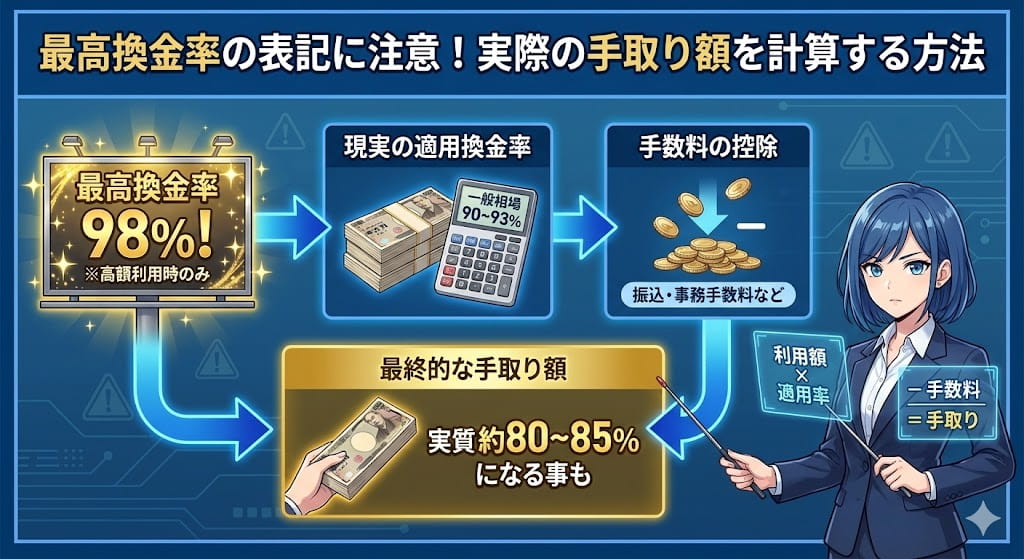

最高換金率の表記に注意!実際の手取り額を計算する方法

最高換金率は、1回で80~100万円を決済するときに適応され、一般的な利用金額である1~20万円の換金率は90~93%前後が相場です。

また、手数料がある場合は、換金後の金額から差し引かれて実質の換金率は80~85%前後となるケースも存在します。

ここでは、換金率を見るときに気を付けるべき点や、実際に現金化する際にいくら振り込まれるか手取り額のシミュレート方法を解説します。

表示換金率と実質換金率の違い

表示換金率は「商品代金に対する買取価格の割合」であり、手数料は含まれていません。

実質換金率は「利用額に対して実際に振り込まれる金額の割合」です。

例えば、10万円を換金率95%で利用した場合、商品代金は95,000円ですが、ここから振込手数料500円、決済手数料3%(3,000円)を引くと、手取りは91,500円。

実質換金率は91.5%となり、表示より3.5%も低くなります。

「換金率98%」を謳う業者でも、手数料込みで計算すると実質85%程度になるケースは珍しくありません。

手数料の種類と相場(振込・決済・事務手数料)

手数料には以下の3種類があり、それぞれ相場が決まっています。

- 振込手数料:300〜800円(銀行により変動)

- 決済手数料:利用額の3〜5%

- 事務手数料:利用額の1〜3%

振込手数料は500円前後が相場で、決済手数料は3~4%、事務手数料1%が標準的な水準です。

「手数料無料」を謳う業者は、換金率自体を低く設定している場合が多いため、最終的な手取り額で比較してください。

10万円利用時の実際の手取り額シミュレーション

代表的な3つの業者で、10万円利用時の手取り額を比較しました。

| 業者 | 表示換金率 | 手数料 | 実際の手取り | 実質換金率 |

|---|---|---|---|---|

| A社 | 95% | 振込500円、決済3% | 91,500円 | 91.5% |

| B社 | 98% | 振込800円、決済5% | 92,200円 | 92.2% |

| C社 | 90% | 手数料無料 | 90,000円 | 90.0% |

表示換金率が最も高いB社が、実際の手取り額でもトップです。

A社とB社の差はわずか700円ですが、50万円利用時には3,500円の差になります。

C社は手数料無料を謳っているものの、換金率自体が低いため最終的な手取りは最も少ない結果です。

クレジットカード現金化と他の金策を比較

どうしても今すぐ現金が必要な場合、クレジットカード現金化以外にも消費者金融・自己転売・知人からの借入という選択肢があります。

| 項目 | 現金化 | 消費者金融 | 自己転売 | 知人借入 |

|---|---|---|---|---|

| 審査 | なし | あり | なし | なし |

| 信用情報 | 影響なし | 記録される | 影響なし | 影響なし |

| 所要時間 | 30分 | 1時間 | 3日〜1週間 | 即日〜数日 |

| 実質コスト | 8〜15% | 年18% | 5〜10% | 0%(関係悪化リスク) |

現金化は審査不要で信用情報に残らない点が最大のメリットですが、手数料が一括で発生するため、消費者金融の利息より割高になる可能性があります。

消費者金融との比較(審査・履歴・即金性)

消費者金融は審査に通れば年18%の利息で借りられ、30日間無利息サービスもあります。

現金化は審査なしで即日受け取れるものの、10万円を1ヶ月で返済する場合、手数料8,000円は年利換算で約96%。

消費者金融の年18%と比較すると、短期利用でもコストは5倍以上です。

「審査に通らない」「履歴を残したくない」場合にのみ、現金化を選んでください。

自己転売(フリマアプリ)との比較(手間・換金率・スピード)

自分でブランド品や家電をクレジットカードで購入し、メルカリなどで転売すれば、換金率90〜95%で現金化できます。

業者を使わないため手数料を節約できますが、商品選定・出品・梱包・発送の手間がかかり、入金まで3日〜1週間必要です。

商品が売れるまで時間がかかるリスクもあり、急ぎの場合は不向き。

出品作業に3時間かかるとして、時給換算で1,500円なら、業者に支払う手数料8,000円との差額は3,500円です。

時間に余裕があり、少しでも多く受け取りたい場合は自己転売を検討してください。

知人からの借入との比較(心理的負担・返済義務)

知人から借りれば利息ゼロで済みますが、返済が遅れた場合の人間関係破綻リスクは金銭的損失より大きい可能性があります。

「貸して」と頼む心理的ハードルも高く、借りた後も気まずさが続きます。

現金化は業者との取引のため、人間関係に影響しません。

手数料8,000円は「関係を壊さないための保険料」と考えることもできます。

ただし、返済の目処が立たない場合は、どちらの方法も避け、公的支援制度や債務整理を検討してください。

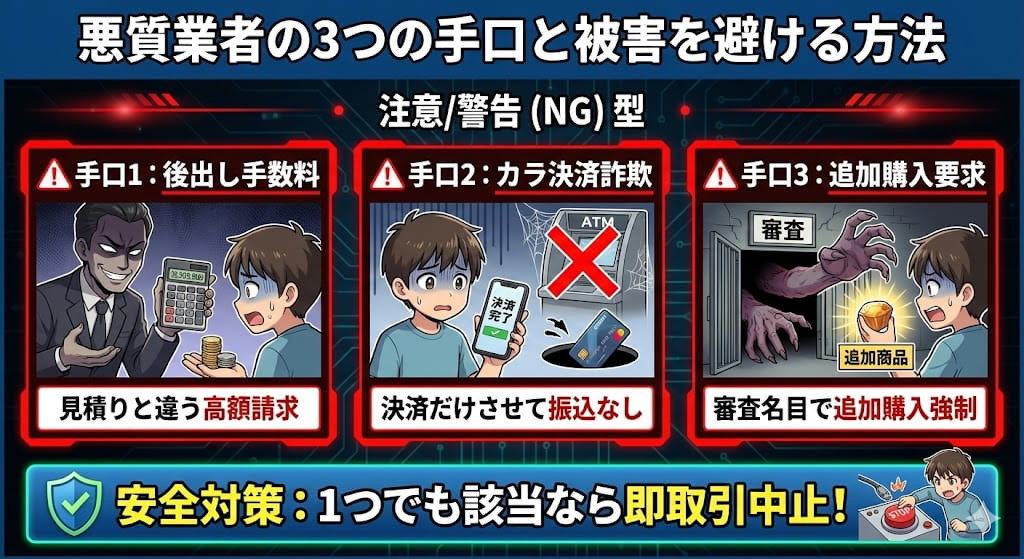

悪質業者の3つの手口と被害を避ける方法

以下の手口に該当する業者は、高確率で詐欺またはぼったくりです。

1つでも該当したら、その時点で取引を中止してください。

高換金率で釣って後から手数料を請求する

「換金率98%、手数料無料」と謳っておきながら、カード決済後に「システム利用料5%が必要です」と後出しする手口です。

10万円利用時、当初の見積もりでは98,000円受け取れるはずが、最終的に93,000円しか振り込まれません。

「振込直前にならないと分からない」と濁す業者は、後出し請求の可能性が高いため避けるようにしましょう。

見積もり内容をスクリーンショットで保存し、相違があれば消費者センターに相談する準備をしてください。

個人情報だけ取得してカラ決済を行う

本人確認と称して免許証の写真を送らせ、カード情報を聞き出した後、商品購入だけさせて振り込まない手口です。

被害者のカードには請求が来るのに、現金は一切受け取れません。

そもそも優良店であれば、決済するのは自分自身なのでカード情報を業者に開示する必要がありません。

その際も「セキュリティコード」は絶対に提供する必要はないため、カード決済に必要な情報を要求する業者は詐欺判定して問題ありません。

振込前に追加購入を要求する

「審査に通すため、もう一度5万円分購入してください。合計15万円で換金率が上がります」と、振込前に追加購入を要求する手口です。

追加購入しても振り込まれず、被害額が膨らむだけです。

正規の業者は、申し込み時に決めた金額以外を要求しません。

追加購入を求められた時点で詐欺確定のため、それ以上の連絡を無視し、カード会社に連絡して決済の取り消しを依頼してください。

取り消しが間に合わなかった場合、警察と消費者センターに被害届を出し、証拠としてやり取りのメールやLINEを保存してください。

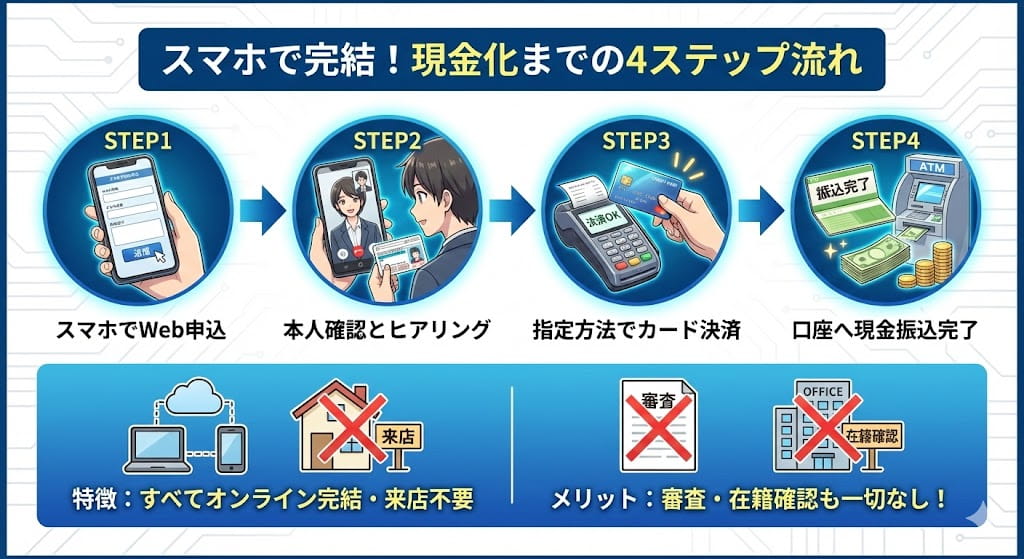

クレジットカード現金化業者に申し込んでから入金されるまで流れ

現金化業者に申し込んで入金完了するまでの流れを解説します。

Webフォームからスマホで申込

公式サイトの申し込みフォームに「希望額・カードブランド・氏名・電話番号」を入力し、送信してください。

Webからの申し込みは24時間受付ですが、申込内容の確認や振込対応は営業時間内のみです。

本人確認とヒアリング(在籍確認なし)

申込後は、業者から電話がかかってきて、本人確認と利用金額のヒアリングが行われます。

在籍確認はないため、職場に電話がかかることはありません。

本人確認では運転免許証または保険証の写真を、メールかLINEで送信します。

利用目的は「生活費」「冠婚葬祭」など簡単な内容で問題なく、詳しく追及されることはありません。

クレジットカード決済する

提示された金額に納得できたら業者が指定する商品を購入します。

カード決済は業者側ではなく、自分自身で行うためカード番号やセキュリティコードを教える必要はありません。

決済完了後、業者側で商品購入が確認できたら振込対応の手続きに移ります。

また、カード決済後はキャンセルできません。

口座への振込完了(最短5分)

決済完了から最短5分、平均15〜30分で指定口座に振り込まれます。

振込完了後、業者からメールまたは電話で連絡が来ます。

銀行の営業時間外(平日15時以降・土日祝日)は、翌営業日9時以降の振込になる業者が多いため注意してください。

モアタイムシステム対応銀行なら、24時間365日即時振込が可能です。

振込が30分を過ぎても来ない場合は、業者に電話で状況を確認してください。

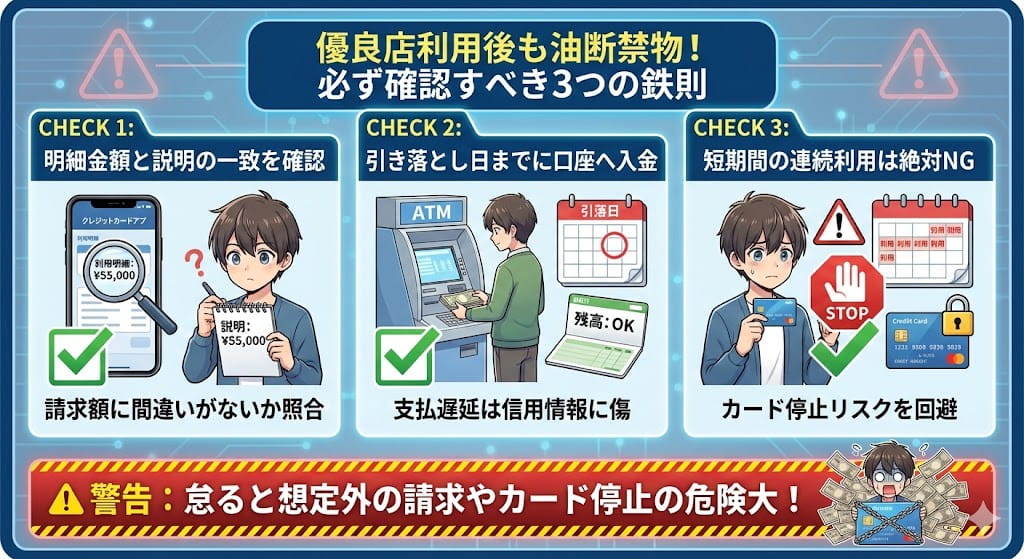

優良店でも利用した後に必ず確認すべき3つのポイント

振り込まれて終わりではなく、以下の3つを必ず確認してください。

これを怠ると、後から想定外の請求が来たり、カードが止まるリスクが高まります。

カード利用明細の確認タイミングと金額の照合

現金化業者を利用してから2~3日後に、カード会社のWeb明細に利用履歴が反映されます。

業者が説明した決済金額と一致しているか必ず確認してください。

万が一、1円でも金額が合わない場合は、業者に連絡して理由を確認し、説明がつかない場合はカード会社に不正利用として報告し返金を求められます。

Web明細は、カード会社のマイページや速報通知のメールを確認するクセをつけて、身に覚えのない請求がきた場合は即座に対処してください。

引き落とし日までの資金準備と口座残高管理

カード利用代金の引き落とし日は、利用月の翌月または翌々月です。

引き落とし日をカレンダーに記入し、前日までに口座残高を確保してください。

一度でも遅延すると、カード利用限度額が下がったり、次回の審査に影響する可能性があります。

引き落とし日の3日前には残高を確認し、不足している場合は親族に頼むなどして必ず用意してください。

短期間での連続利用がカード会社に与える影響

1ヶ月に3回以上、または毎月同じ業者で決済すると、カード会社のモニタリングシステムに検知されやすくなります。

検知されると、カード会社から「利用内容の確認」という名目で電話がかかってきます。

安全な利用間隔は最低でも2ヶ月に1回、理想は3ヶ月に1回です。

連続利用が必要な場合は、別のカードを使うか、異なる業者を使ってリスクを分散してください。

カードが止まると生活に支障が出るため、焦って連続利用するのは避けてください。

クレジットカード現金化は違法?カード会社にバレるリスクと対策

現金化自体は法律で禁止されていませんが、カード会社の利用規約では禁止行為に該当します。

バレた場合、カードが利用停止になり、残債の一括返済を求められる可能性があります。

カード会社は決済内容をAIでモニタリングしており、不自然な利用パターンは自動検知されます。

ただし、検知されにくい使い方を守れば、リスクは大幅に下げられます。

現金化自体は違法ではないがカード規約違反になる

クレジットカード現金化を取り締まる法律は存在せず、警察に逮捕されることはありません。

ただし、カード会社の規約には「換金目的の商品購入禁止」と明記されており、違反すると利用停止処分を受けます。

利用停止になると、カードの残債を一括請求される場合があります。

違法ではないものの、リスクはゼロではないことを理解した上で利用してください。

カード会社に検知されやすいNG行動

以下の行動は、AIの検知対象になりやすいため避けてください。

- 毎月同じ日・同じ金額で決済する

- カード利用限度額の80%以上を一度に使う

- 深夜や早朝に高額決済する

- 普段使わないジャンルの商品を突然購入する

カード会社のAIは「いつもと違う行動」を異常として検知します。

普段5,000円程度の買い物しかしない人が、突然50万円の決済をすると、不正利用の疑いで自動的に止められます。

利用額はショッピング枠の50%以下に抑え、普段の利用パターンから大きく外れないようにしてください。

バレにくい使い方と利用頻度の目安

カード利用限度額50万円の場合、一度に使うのは25万円以下に留めてください。

利用頻度は2〜3ヶ月に1回が安全で、毎月利用すると検知リスクが高まります。

同じ業者で連続利用せず、2回目以降は別の業者を使ってリスクを分散してください。

普段から少額でもカードを使い、「現金化だけに使っている」という不自然さを消してください。

万が一カード会社から連絡が来た時の対応例

「最近の利用について確認したい」と電話がかかってきた場合、慌てず落ち着いて対応してください。

「換金目的ではないか」と直接聞かれた場合、「自分で使うために購入した」と否定してください。

正直に認めると、その場でカードが止められます。

「利用明細を確認して、問題があれば連絡します」と伝え、電話を切った後は現金化を一旦中止してください。

クレジットカード現金化でよくある質問

現金化に関して最も多く寄せられる5つの質問に回答します。

金融ブラックでも利用できますか?

利用できます。

現金化は信用情報の審査を行わず、有効なショッピング枠を使う仕組みのため、カードが利用可能であれば過去の金融事故は影響しません。

土日祝日や深夜でも即日振込できますか?

モアタイム対応口座があれば可能です。

楽天銀行や住信SBIネット銀行などの24時間着金口座なら即時反映されますが、通常の銀行口座では翌営業日扱いになります。

リボ払いや分割払いでも現金化できますか?

できます。

決済時に支払い方法を変更すれば利用できますが、リボは年15〜18%の利息がかかるため総負担が大きくなります。

複数のカードを同時に現金化できますか?

できますが推奨できません。

同日に複数決済すると検知リスクが高まるため、利用する場合は日を空けて分散する必要があります。

初回利用と2回目以降で換金率は変わりますか?

多くの業者で変わります。

初回は3〜5%上乗せされることが多く、2回目以降は通常換金率に戻るのが一般的です。

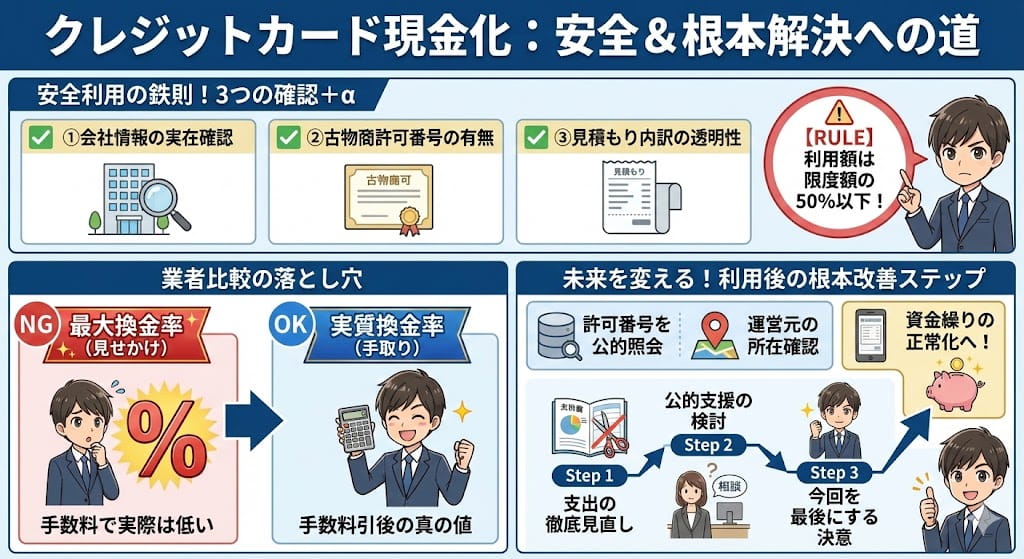

クレジットカード現金化は優良店で行うのが安全で効率的

クレジットカード現金化を利用する前に、以下の3点を必ず確認し、利用額はカード限度額の50%以下に抑えてください。

- 業者の会社情報

- 古物商許可番号

- 見積もり内訳

業者を比較する際は、提示された最大換金率に惑わされず、手数料などを差し引いた「実質換金率」で判断することが大切です。

トラブルを防ぐためにも、申し込み前には運営元の実在確認や許可番号の照会を行い、見積もり内容をスクリーンショットで保存するなどの対策を徹底してください。

現金化は支払いを先送りする一時しのぎに過ぎないため、利用後には支出の見直しや公的支援の検討など、家計の根本的な改善に向けた行動が必要です。

一度の利用が多重債務のきっかけになりかねないため、今回を最後にするという強い決意を持って、資金繰りの正常化に取り組むことが何より重要です。

もしどうしてもクレジットカード現金化をしなければならない場合は、冒頭で紹介した優良店を利用するようにしてください・